| 主講老師: | 閆靜 |  |

| 課時安排: | 1-2天/6小時一天 | |

| 學(xué)習(xí)費用: | 面議 | |

| 課程預(yù)約: | 隋老師  (微信同號) (微信同號) |

|

| 課程簡介: | 《高級管理者——財務(wù)分析與企業(yè)運營》是一門專為高層管理者打造的課程,旨在提升其通過財務(wù)分析優(yōu)化企業(yè)運營的能力。本課程深入解析財務(wù)報表,教授如何運用財務(wù)數(shù)據(jù)洞察企業(yè)運營狀況,識別潛在商機與風(fēng)險。內(nèi)容涵蓋成本控制、預(yù)算管理、績效評估等關(guān)鍵領(lǐng)域,通過實戰(zhàn)案例分析,引導(dǎo)管理者制定科學(xué)的財務(wù)策略,推動企業(yè)高效運營與持續(xù)增長。本課程是高級管理者提升管理效能、實現(xiàn)戰(zhàn)略目標(biāo)的必備之選。 | |

| 內(nèi)訓(xùn)課程分類: | 綜合管理 | 人力資源 | 市場營銷 | 財務(wù)稅務(wù) | 基層管理 | 中層管理 | 領(lǐng)導(dǎo)力 | 管理溝通 | 薪酬績效 | 企業(yè)文化 | 團隊管理 | 行政辦公 | 公司治理 | 股權(quán)激勵 | 生產(chǎn)管理 | 采購物流 | 項目管理 | 安全管理 | 質(zhì)量管理 | 員工管理 | 班組管理 | 職業(yè)技能 | 互聯(lián)網(wǎng)+ | 新媒體 | TTT培訓(xùn) | 禮儀服務(wù) | 商務(wù)談判 | 演講培訓(xùn) | 宏觀經(jīng)濟 | 趨勢發(fā)展 | 金融資本 | 商業(yè)模式 | 戰(zhàn)略運營 | 法律風(fēng)險 | 沙盤模擬 | 國企改革 | 鄉(xiāng)村振興 | 黨建培訓(xùn) | 保險培訓(xùn) | 銀行培訓(xùn) | 電信領(lǐng)域 | 房地產(chǎn) | 國學(xué)智慧 | 心理學(xué) | 情緒管理 | 時間管理 | 目標(biāo)管理 | 客戶管理 | 店長培訓(xùn) | 新能源 | 數(shù)字化轉(zhuǎn)型 | 工業(yè)4.0 | 電力行業(yè) | | |

| 更新時間: | 2024-10-24 09:34 |

高級管理者--財務(wù)危機應(yīng)對與規(guī)劃

u 什么是財務(wù)風(fēng)險?企業(yè)都有哪些財務(wù)風(fēng)險?

u 什么是償債能力的最核心指標(biāo)?

u 投資收益多了到底好不好?

u 現(xiàn)金流為負(fù)就一定會有財務(wù)風(fēng)險嗎?

u 研發(fā)資本化率如何影響報表上的盈利?

u 是不是所有的債都是壞的?

u 什么是商譽?商譽多了是風(fēng)險嗎?

u 錢多了是好事嗎?企業(yè)要保有多少現(xiàn)金?

美國20世紀(jì)80年代做過研究,發(fā)現(xiàn)每四家破產(chǎn)企業(yè)當(dāng)中,有三家實際上是盈利的。他們?yōu)槭裁雌飘a(chǎn)了呢?不是因為沒有利潤,而是因為現(xiàn)金流斷了。這就是所謂的“黑字倒閉”。

稻盛和夫先生講過,要在土表正中相撲,不要把自己逼到土表的邊緣再進行搏斗。稻盛和夫領(lǐng)導(dǎo)下的京瓷公司一直保有充足的現(xiàn)金,在一次又一次危機到來之時安然過關(guān)。不過,在企業(yè)發(fā)展順利的年間,稻盛和夫卻被投資人指責(zé)持有太多現(xiàn)金且不善利用財務(wù)杠桿。

在危機到來之時,我們不應(yīng)該止步于危機的應(yīng)對,我們更應(yīng)該去深入思考,企業(yè)如何強身健體,避免危機? 本課程分為救命篇、治病篇、養(yǎng)生篇。救命篇,企業(yè)危機之下的自救;治病篇,企業(yè)建立健康的經(jīng)營模式,提高盈利能力;養(yǎng)生篇:如何打造企業(yè)的核心競爭優(yōu)勢。

培訓(xùn)時間:1-2天

培訓(xùn)對象

n 投資人/老板

n 公司總經(jīng)理

n 核心高管團隊

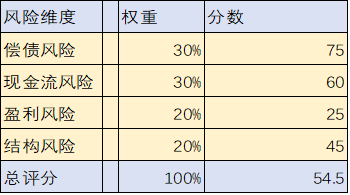

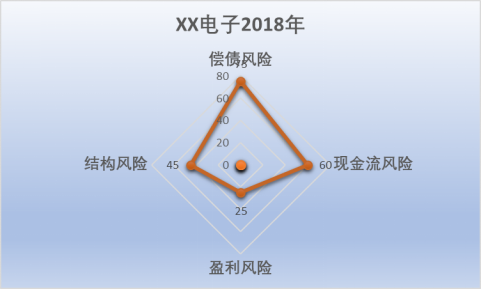

財務(wù)風(fēng)險測評結(jié)果演示

風(fēng)險得分:45分 中等風(fēng)險

· 償債風(fēng)險

2 現(xiàn)金對短期有息負(fù)債保障不足

2 凈現(xiàn)金為負(fù)數(shù)

· 現(xiàn)金流風(fēng)險

2 經(jīng)營活動現(xiàn)金流為負(fù)數(shù)

2 應(yīng)收賬款回收速度慢于行業(yè)平均水平

2 存貨周轉(zhuǎn)率低于行業(yè)平均水平

· 盈利風(fēng)險

2 毛利率低于行業(yè)平均水平

2 盈利過高依賴于政府補助

· 結(jié)構(gòu)風(fēng)險

2 資產(chǎn)負(fù)債率高于70%(非金融企業(yè))

2 短期負(fù)債比例高,償還壓力大

2 商譽占凈資產(chǎn)比例超過25%

培訓(xùn)收益

n 分析現(xiàn)金流指標(biāo)與判斷現(xiàn)金流風(fēng)險

n 掌握現(xiàn)金流危機的快速應(yīng)對方法

n 識別成本的不同類型,助力經(jīng)營決策

n 學(xué)習(xí)OPM現(xiàn)金流模式對企業(yè)資金的影響

n 掌握判斷投資項目盈利能力的工具與方法

n 規(guī)避并購中可能出現(xiàn)的財務(wù)風(fēng)險

救命篇:靠現(xiàn)金流存活

一、 財務(wù)風(fēng)險的“四維度”

· 頭腦風(fēng)暴:你所知道的財務(wù)風(fēng)險有哪些?

· 財務(wù)風(fēng)險的四個維度及權(quán)重

2 償債風(fēng)險

2 現(xiàn)金流風(fēng)險

2 盈利風(fēng)險

2 結(jié)構(gòu)風(fēng)險

· 企業(yè)財務(wù)分析的框架

2 比率分析

2 質(zhì)量分析

2 戰(zhàn)略分析

· 報表是用來淘汰公司的!

二、 財務(wù)風(fēng)險的晴雨表:現(xiàn)金流與償債指標(biāo)

· 三種不同的現(xiàn)金流

· 現(xiàn)金流的三種模式

2 不同階段的現(xiàn)金流模式

· 存量分析:企業(yè)應(yīng)該保有多少現(xiàn)金

2 現(xiàn)金比率

2 凈現(xiàn)金值

案例:錢多的煩惱與錢少的煩惱

· 流量分析:現(xiàn)金流與償債的關(guān)系

2 經(jīng)營現(xiàn)金流短期償債指標(biāo)

2 經(jīng)營現(xiàn)金流長期償債指標(biāo)

2 利息保障倍數(shù)

三、 獲現(xiàn)危機:利潤不能轉(zhuǎn)化現(xiàn)金流

· 現(xiàn)金流與利潤的非對稱性

2 現(xiàn)金流與利潤的區(qū)別

2 營運資本的兩種模式

--哪些公司是OPM模式

--如何衡量行業(yè)話語權(quán)

2 “黑字倒閉”的危機

· 現(xiàn)金流的相關(guān)指標(biāo)

2 利潤變現(xiàn)比率

2 銷售收入含金量

2 營運資本周轉(zhuǎn)率指標(biāo)

2 各行業(yè)的現(xiàn)金周期

四、 償債風(fēng)險與現(xiàn)金流風(fēng)險的應(yīng)對

· 保持合適的現(xiàn)金

· 避免非相關(guān)多元化的擴張

· 聚焦策略:掌握行業(yè)話語權(quán)

治病篇:靠利潤發(fā)展

一、 盈利的終極指標(biāo)—ROE凈資產(chǎn)回報率

· ROE包含哪些維度?

2 經(jīng)營的效率

2 投資的效率

2 融資的效率

· ROE的風(fēng)險值設(shè)定

2 股東的底線是多少

2 是否可以用ROA來代替?

2 其他備選指標(biāo):EVA經(jīng)濟增加值

二、 關(guān)注核心利潤 — 盈利的邏輯

· 何為利潤:利潤是人為的!

2 權(quán)責(zé)發(fā)生制與配比原則

2 存貨是成本嗎?

2 收入的確認(rèn)

2 費用的確認(rèn)

· 企業(yè)盈利分析框架

2 核心利潤的概念

主要,次要,經(jīng)常,非經(jīng)常

2 剔除盈利的雜音:投資收益與政府補貼

· 誰扭曲了利潤?

2 研發(fā)費用:資本化or費用化

2 冗余存貨是資產(chǎn)嗎?

2 折舊年限誰來定?

三、 關(guān)于盈利的指標(biāo)

· 核心競爭力:毛利潤

· 凈利潤

· 核心利潤占比

· 投資收益占比

· 政府補貼占比

· 考慮增加的指標(biāo)

2 銷售費用增長比例高于銷售收入增長比例

2 管理費用增長比例高于銷售收入增長比例

2 研發(fā)費用資本化率

四、 提高盈利的解決方案

· 聚焦主營業(yè)務(wù),增加核心業(yè)務(wù)占比

· 產(chǎn)品差異化,掌控定價權(quán)

· 控制非相關(guān)多元化

· 遠(yuǎn)離薄利多銷的陷阱

養(yǎng)生篇:打造核心資源

一、 資金來源:向誰融資最合理

· 融資考慮三要素

2 成本

2 期限

2 風(fēng)險

· 成本、期限、風(fēng)險的匹配

2 短債長投

· 幾種不同的負(fù)債率

2 總資產(chǎn)負(fù)債率

房地產(chǎn)公司的負(fù)債率被高估了嗎

2 有息負(fù)債率

2 凈負(fù)債率

二、經(jīng)營杠桿:重資產(chǎn)還是輕資產(chǎn)?

· 固定成本與變動成本

· 什么是經(jīng)營杠桿率?

· 杠桿率高的危害?

三、 并購中的風(fēng)險

· 并購的幾種方法及優(yōu)缺點

· 并購中的灰犀牛:商譽

2 什么是商譽?

2 商譽的減值

2 商譽對盈利的反噬作用

· 商譽的指標(biāo)

2 商譽占凈資產(chǎn)比

四、投資與融資的風(fēng)險應(yīng)對

· 降低負(fù)債率:加大自有資金的使用

· 外部協(xié)作:降低經(jīng)營杠桿率

· 期限與風(fēng)險匹配:避免短債長投的風(fēng)險

落地篇:知識總結(jié)與工具落地

一、 學(xué)員互動與練習(xí)

· 應(yīng)用財務(wù)風(fēng)險分析模型

導(dǎo)入學(xué)員公司案例

· 學(xué)員公司展示分析成果

二、 測評表的使用邏輯與注意事項

· 絕對指標(biāo)與相對指標(biāo)的優(yōu)劣

· 有可能被“誤殺”的公司

o 現(xiàn)金流為負(fù)

o 公司發(fā)展的階段

三、 打通任督二脈:杜邦金字塔模型

· 公司靠什么賺錢?

2 如何打造一家筋骨強健的公司?

四、 討論:一個優(yōu)秀公司的指標(biāo)值

· 如何定義同行業(yè)的優(yōu)秀公司?

· 制定自己公司的階段性指標(biāo)

|

|

|

|

|

|

|

|

京公網(wǎng)安備 11011502001314號