| 主講老師: | 關(guān)永洪 |  |

| 課時安排: | 1-2天,6小時/天 | |

| 學(xué)習(xí)費用: | 面議 | |

| 課程預(yù)約: | 隋老師  (微信同號) (微信同號) |

|

| 課程簡介: | 本課程老師曾經(jīng)在幾乎零會計基礎(chǔ)下六個月內(nèi)一次過考取非常權(quán)威的美國注冊會計師專業(yè)資格,并且在最短的3年時間(平均要7、8年以上)內(nèi)連過三級考試,取得“金融第一考”的美國特許金融分析師稱號,憑借的就是深厚的數(shù)學(xué)背景和獨特的邏輯思維,透徹理解財務(wù)、金融的重要概念 | |

| 內(nèi)訓(xùn)課程分類: | 綜合管理 | 人力資源 | 市場營銷 | 財務(wù)稅務(wù) | 基層管理 | 中層管理 | 領(lǐng)導(dǎo)力 | 管理溝通 | 薪酬績效 | 企業(yè)文化 | 團隊管理 | 行政辦公 | 公司治理 | 股權(quán)激勵 | 生產(chǎn)管理 | 采購物流 | 項目管理 | 安全管理 | 質(zhì)量管理 | 員工管理 | 班組管理 | 職業(yè)技能 | 互聯(lián)網(wǎng)+ | 新媒體 | TTT培訓(xùn) | 禮儀服務(wù) | 商務(wù)談判 | 演講培訓(xùn) | 宏觀經(jīng)濟 | 趨勢發(fā)展 | 金融資本 | 商業(yè)模式 | 戰(zhàn)略運營 | 法律風(fēng)險 | 沙盤模擬 | 國企改革 | 鄉(xiāng)村振興 | 黨建培訓(xùn) | 保險培訓(xùn) | 銀行培訓(xùn) | 電信領(lǐng)域 | 房地產(chǎn) | 國學(xué)智慧 | 心理學(xué) | 情緒管理 | 時間管理 | 目標(biāo)管理 | 客戶管理 | 店長培訓(xùn) | 新能源 | 數(shù)字化轉(zhuǎn)型 | 工業(yè)4.0 | 電力行業(yè) | | |

| 更新時間: | 2022-11-15 14:31 |

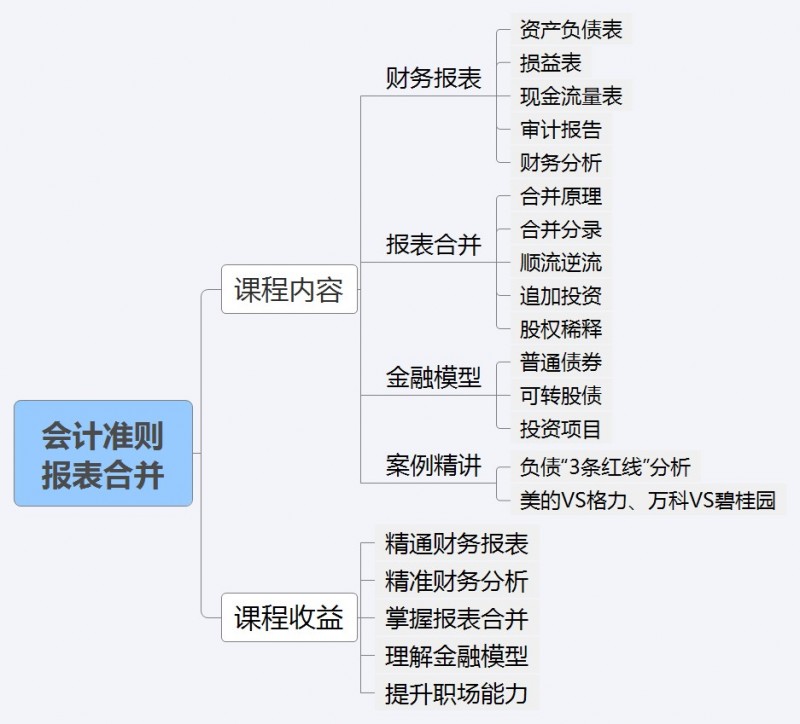

課程背景:

會計準(zhǔn)則繁多,報表合并很難,但本課程老師用數(shù)學(xué)邏輯的獨特角度剖析重要的會計準(zhǔn)則和講解報表合并,特別關(guān)注難點,以制造業(yè)、房地產(chǎn)、金融業(yè)、農(nóng)牧業(yè)等跨行業(yè)的上市公司(對中小微企業(yè)也有非常強的借鑒意義,因為大小企業(yè)的財務(wù)報表的本質(zhì)是一樣的,麻雀雖小五臟俱全)最新財務(wù)報表作為大案例背景,用“大白話”講解,一聽就懂!

本課程老師曾經(jīng)在幾乎零會計基礎(chǔ)下六個月內(nèi)一次過考取非常權(quán)威的美國注冊會計師專業(yè)資格,并且在最短的3年時間(平均要7、8年以上)內(nèi)連過三級考試,取得“金融第一考”的美國特許金融分析師稱號,憑借的就是深厚的數(shù)學(xué)背景和獨特的邏輯思維,透徹理解財務(wù)、金融的重要概念。

課程收益:

● 對習(xí)以為常的會計分錄有全新的認(rèn)識,透徹理解每個科目背后的深層含義

● 精通財務(wù)報表,對難懂的會計科目如金融工具、長期股權(quán)投資、遞延所得稅等有透徹的理解

● 精準(zhǔn)財務(wù)分析,從財務(wù)報表看出企業(yè)存在的問題和改善的方向

● 輕松掌握財務(wù)報表合并

● 極大助力輕松考取注冊會計師或相對容易的多的初、中級會計師專業(yè)資格,獲取CPA資格不再是遙不可及的“夢”,提升職場競爭力

課程特色:

實用:課程內(nèi)容以現(xiàn)實案例為導(dǎo)向,透徹理解背后的邏輯,而不是枯燥“知識點”的堆砌!

輕松學(xué)會、學(xué)透:只需要基礎(chǔ)財務(wù)知識。不需要記憶、沒有公式,高深理論通俗化,大道至簡,一切都是“講道理”!

課程時間:1-2天,6小時/天

課程對象:財務(wù)人員、審計人員、投資人員、其他人員

課程方式:老師講授+案例分析+學(xué)員討論,全程互動

課程大綱

導(dǎo)入:理解財務(wù)報表的總體思路

1. 財務(wù)三表及勾稽關(guān)系

2. 資產(chǎn)、負(fù)債、權(quán)益、損益類科目及會計分錄透徹理解

第一講:財務(wù)報告解讀及財務(wù)分析

一、資產(chǎn)負(fù)債表

1. 貨幣資金與現(xiàn)金及現(xiàn)金等價物

2. 應(yīng)收賬款賬齡分析、應(yīng)收賬款減值

3. 存貨減值

4. 合同資產(chǎn)、合同履約成本、合同取得成本

5. 固定資產(chǎn)、投資性房地產(chǎn)、無形資產(chǎn) 、遞延所得稅資產(chǎn)及負(fù)債

6. 借款費用資本化、未確認(rèn)融資費用

7. 金融工具(交易性金融資產(chǎn)、其他權(quán)益工具投資、債權(quán)投資、其他債權(quán)投資)

8. 長期股權(quán)投資:初始及后續(xù)計量

9. 商譽

10. 應(yīng)付賬款、1年內(nèi)到期非流動負(fù)債、長期應(yīng)付款、合同負(fù)債、應(yīng)付債券、權(quán)益結(jié)算股份支付

11. 其他權(quán)益工具、可轉(zhuǎn)債、庫存股、其他綜合收益、未分配利潤

二、利潤表

1. 收入、成本的驅(qū)動因素測算,評價相關(guān)業(yè)務(wù)部門的表現(xiàn)

2. 財務(wù)費用、匯兌損益、利息資本化、投資收益、資產(chǎn)減值損失、信用減值損失、公允值變動損益、其他收益、所得稅費用

3. 營業(yè)利潤、凈利潤、每股收益

4. 為什么利潤增長幅度大幅拋離收入?

三、現(xiàn)金流量表

1. 凈利潤、經(jīng)營活動現(xiàn)金流差異如何調(diào)整?什么樣的現(xiàn)金流才是“好”現(xiàn)金流?

2. 企業(yè)運營的邏輯

四、審計報告

1. 審計報告架構(gòu)

2. 審計證據(jù)及審計程序

3. 關(guān)鍵審計事項

4. 審計報告類型劃分的依據(jù)

案例精講:監(jiān)管機構(gòu)對房地產(chǎn)三條“紅線”的分析

1. 剔除預(yù)收款后的資產(chǎn)負(fù)債率、凈負(fù)債率、現(xiàn)金短債比的異同和內(nèi)在聯(lián)系

2. 如何提高和降低相關(guān)比率

案例精講:美的VS格力、萬科VS碧桂園

1. 凈資產(chǎn)收益率的杜邦分析法——三駕馬車:盈利能力、運營效率、財務(wù)杠桿分析

2. 盈利能力、運營效率真能分開評估還是取決于商業(yè)模式?

第二講:金融模型

1. 普通公司債券:利息調(diào)整攤銷、匯兌損益的本質(zhì)

2. 可轉(zhuǎn)換公司債券的計量

3. 投資項目測算及現(xiàn)金流量模型

第三講:財務(wù)報表合并

1. 合并的數(shù)學(xué)原理

2. 非同一控制下的合并分錄

3. 順流、逆流、平流經(jīng)營交易(非同控)

4. 應(yīng)收賬款、應(yīng)付賬款及壞賬準(zhǔn)備(非同控)

5. 固定資產(chǎn)交易(非同控下順流、逆流)

6. 追加投資:母公司收購子公司少數(shù)股東權(quán)益

7. 因子公司少數(shù)股東增資導(dǎo)致母公司股權(quán)稀釋

8. 同一控制下的合并分錄

|

|

|

|

|

|

|

|

京公網(wǎng)安備 11011502001314號